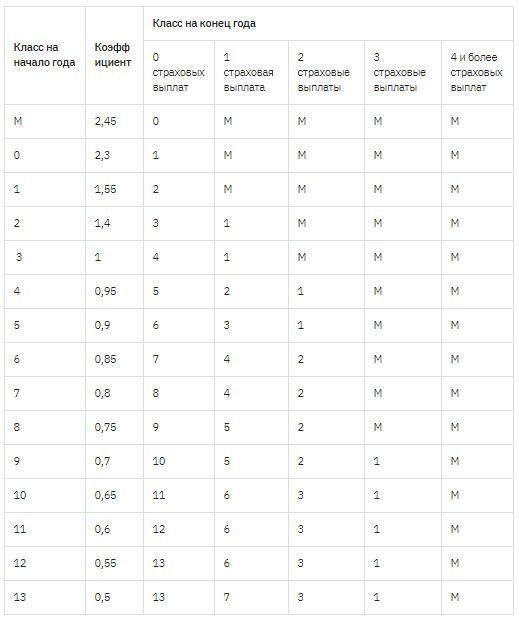

Право страховщиков учитывать число аварий при расчете стоимости полиса прописано в № 40-ФЗ. Закон о КБМ в ОСАГО прописывает, что цена страховки рассчитывается по определенной формуле: базовую ставку умножают на все поправочные коэффициенты.

Классы всех водителей хранятся в АИС РСА — автоматизированной информационной системе. Вносить сведения в нее могут только страховые компании. Обычно они делают это при заключении с вами договора, основываясь на данных о страховых выплатах по предыдущему полису. То есть пересчитывают, когда вы приходите к ним для оформления нового ОСАГО.

С 2019 года произошло несколько важных изменений:

- Теперь страховщики будут обновлять данные 1 апреля каждого года. А для расчета будут учитывать ДТП, произошедшие с начала апреля прошлого года по конец марта текущего.

- Если на момент перерасчета базе несколько значений — например, водитель оформлял ОСАГО на несколько авто — в расчет принимается минимальное значение.

- Если оформляете неограниченную страховку, показатель всегда равен 1 и стоимость полиса стандартна. Раньше при расчете учитывали класс владельца авто или страхователя.

По-прежнему то, как меняется КБМ для ОСАГО, зависит от аккуратности водителя. Но теперь можно сэкономить — например, если вы стали виновником ДТП в мае, а обратились за новым полисом в июле, вам посчитают стоимость по состоянию на апрель, и эта авария учтена не будет. Значение изменится только в следующем году.

| Если сделать перерыв в страховании более, чем на 365 дней, значение обнуляется. Когда обратитесь за новым полисом, получите третий класс и коэффициент 1. |

С коэффициентом могут быть проблемы — например, если обратились в новую компанию, и старый страховщик передал неверные сведения. Тогда в базе будет отображаться неправильное значение, и, возможно, вам придется платить больше. Чтобы исправить его, обратитесь к своей страховой компании и напишите заявление.